炒股就看金麒麟分析师研报,泰斗,专科2024年威尼斯人棋牌,实时,全面,助您挖掘后劲主题契机!

Kevin策略筹划

节录

一、8月瞻望:好意思国策略空窗且流动性减弱+中国核心上移等策略实现=皆插足涟漪期

咱们测度中好意思两地市集和钞票可能皆呈现围绕核心宽幅涟漪的镜像情形,进一步开放场所可能还需恭候更多要素和催化剂。

好意思国:通胀快速下行、增长仍有韧性、流动性支柱减少的组合可能意味着好意思债利率处于一个上有顶,但下行空间有待开放(3.8%短期核心)的场所,好意思股市集在弱于二季度的流动性支柱下也可能涟漪盘整。

蒙地卡罗赌场中国:策略“对症”推动市集核心上移,下有底,但上行空间待开放,在红利+成长的“哑铃型”成立结构中不错稳当向成长歪斜。进一步开放上行空间需要看策略落地进度,不错参照2014年和2019年两条旅途,前者成长、后者周期。

皇冠客服飞机:@seo3687二、成立提出:8月增配好意思债、减配黄金,好意思股看护中性;中国仍需待策略恶果泄露

好意思债:短期核心3.8%近邻,现时还是超调,四季度可能有更快下行空间。好意思股:三季度介于二季度的“强”和前年的“弱”之间,四季度或有阶段压力,宽松预期实现后再反弹。港股:不错积极一些,关切策略进展。好意思元:趋势拐点要待中国增长诞生。黄金:短期可赢利了结,更大涨幅在四季度。

在线博彩网站评测在欧洲杯比赛中,有一位来自南美洲的球星成为了全场的焦点,他的速度和技术令人惊叹,每一次触球都让人想起了传奇球星Maradona。但是,有消息称他的私人生活并不如意,一些绯闻和丑闻让他陷入了困境,不过他仍然在赛场上保持着顶级的表现。8月瞻望:好意思国策略空窗且流动性减弱+中国核心上移等策略实现=皆插足涟漪期

自咱们7月中旬发表《失去流动性“助力”的好意思股》以来2024年威尼斯人棋牌,好意思股渐渐呈现涟漪趋弱模式,好意思国财政部发债范畴激增也佐证了对好意思国市集金融流动性在三季度会渐渐趋弱的判断(《好意思国评级下调意味着什么?》),这亦然咱们判断好意思股三季度的表示将失去一部分支柱,进而弱于二季度的主要原因。

但这也而并非转向透彻悲不雅的事理,咱们在7月初请示中好意思皆将濒临关节的策略窗口期,咫尺看合座皆如故往积极的标的演变,并未脱离轨谈(《中好意思均濒临关节窗口期:国外钞票成立月报(2023-7)》)。1)好意思国方面,7月公布的6月通胀超预期降温(《好意思国通胀问题处理几许了?》)和7月FOMC会议给出合座稳当预期但和煦的加息通常(《7月FOMC:易停难降》)固然不足以推动长端好意思债利率就此一泻沉的开启下行周期,但上行空间基本受限,呈现“上有顶但下行空间待开放”的场所(这亦然为什么咱们请示近期因为好意思债刊行和下调评级扰动的利率走高还是超调且不成持续的原因,《好意思国评级下调意味着什么?》)。

2)中国方面,政事局会议对于地产和财政这两个关节面孔更为积极的表态(应时颐养优化地产策略、一揽子化债有狡计和加速方位债刊行)才是市集积极响应的关节,亦然咱们以为不错稍许积极一些原因,策略在于“对症”而不在于多(《不错相对积极一些》、《从中好意思错位看市集可能出息:2014 or 2019?》)。在A股和港股和联系钞票皆还是实现了核心上移后(中概股7月上升20%、恒生科技16%),后续需恭候进一步策略落地恶果,因此短期也将呈现“下有底但上行空间待开放”的场所。

瞻望8月,咱们测度中好意思两地市集和钞票可能皆呈现围绕核心宽幅涟漪的镜像情形,进一步开放场所可能还需恭候更多要素和催化剂。好意思债与好意思股要是出现较大回调,不错从头介入,而中国市集上腾飞间则需要更多策略配合。

好意思国:货币策略空窗期;通胀快速下

行、增长仍有韧性、流动性支柱减少

组合

赌技受8月1日惠誉下调好意思国永远评级至AA+[1]及ADP服务超预期影响,好意思债利率骤升至4.2%,但非农数据后又快速回落至4%,成为8月一个颇为波动且戏剧的开局。但比较这次更多因此债券短期供需错配而形成的不成持续的冲高(《好意思国评级下调意味着什么?》),改日好意思国通胀(是否还需不绝加息)和增长(何时转为降息)所影响的策略旅途,以及金融流动性的变化对于钞票的影响才更为关节。实质上,以前几天尽管利率骤升但加息预期并莫得变化。

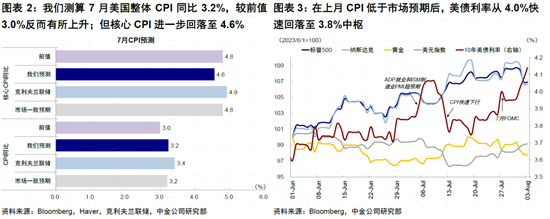

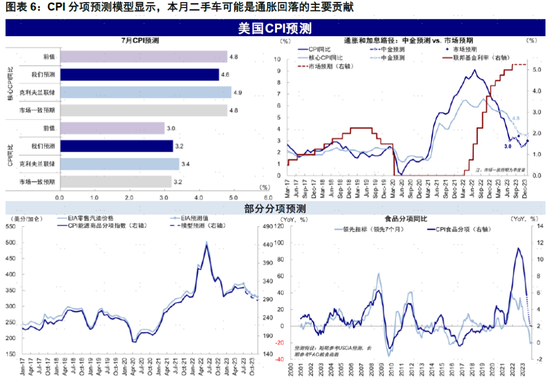

►通胀:核心CPI不绝快速下行,但合座通胀或小幅走高。继上个月合座通胀快速回到3%以后,核心CPI有望“接棒”在三季度快速下行。咱们模子测算,7月核心CPI将从4.8%回落至4.6%(低于一致预期4.8%),环比从0.2%降至约0.1%,二手车为主要孝敬。比较之下,合座CPI因基数下滑和动力价钱反弹,同比将从3.0%升至3.2%(基本稳当一致预期)。要是下周数据如咱们预测,核心通胀超预期回落或将不绝缓解加息和好意思债利率上行压力,但合座通胀反弹也难以使得市集的响应如上个月激烈。

往后看,咱们测度三季度核心CPI或仍将快速下行(测度9月回到3.5%近邻),意味着好意思联储进一步加息必要性着落。四季度下行空间有限、致使还会小幅翘尾,也可能因此会给市集形成一定扰动。

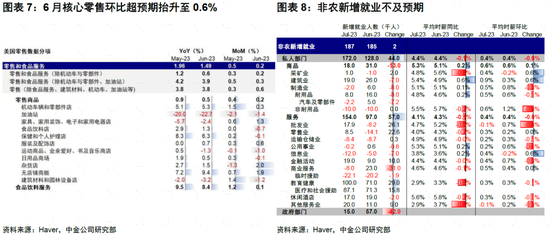

►增长:三季度仍有韧性,降息还需时辰。近期公布的好意思国经济数据蛮横各半,但仍自满一定韧性,如在服务残害和投资支柱下2024年威尼斯人棋牌,二季度实质GDP环比折年率2.4%;6月核心零卖环比超预期抬升至0.6%;制造业ISM和Markit PMI均有所诞生(永别上升至46.4和49.0)等。相悖,非农新增服务不足预期且较上月回落(18.7万东谈主,预期20万),上月数据也被大幅下修(从20.9万下修至18.5万)。

近期对于好意思国库存周期是否见底,好意思国再工业化启动投资周期重启的声息渐渐增多,好意思国各项经济数据“相互打架”的情形也让投资者感到困惑,咱们以为一个主要的原因如故因为本轮好意思股经济结构里面较大的时辰上的错位所致(《从投资视角看好意思国产业链重构:好意思国再工业化系列筹划(1)》)。往后看,在紧信用的压力下,咱们看护对好意思国经济增长“软着陆”的判断,即合座依然趋缓但不至于彰着衰败,三季度增长或依然有韧性,四季度压力渐渐加多,届时才气安宁开放宽松预期和好意思债利率下行空间(《群众市集2023下半年瞻望:软着陆与慢爬坡》)。

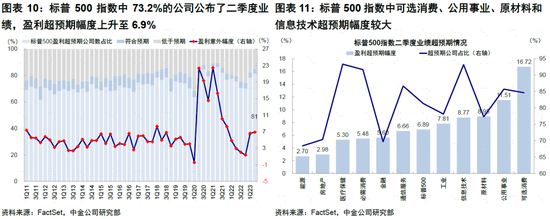

此外,短期其他可能影响市集走势的要素还有:1)金融流动性变化。财政部加速发债和好意思联储不绝缩表皆将使得二季度支柱市集的流动性从增量转为减量,可能带来阶段性扰动,访佛于8月初情形。2)好意思股事迹。适度2023年8月3日,标普500指数中73.2%公司公布了二季度事迹,盈利超预期幅度上升至6.9%,勾通两个季度上行(81.5%公司超预期);纳斯达克公布事迹公司数目相对较少,仅有23.8%。分行业看,标普500指数中可选残害(盈利超预期幅度为16.7%)、公用奇迹(11.5%)、原材料(8.9%)和信息技艺(8.8%)超预期幅度较大。字据FactSet数据,纳指头部七家科技公司中有五家已公布事迹,且均超预期(特斯拉、谷歌、苹果、微软、Meta的EPS永别超预期11.0%、6.7%、5.9%、5.5%和1.7%)。

因此,瞻望8月致使三季度,上述组合可能意味着好意思债利率处于一个上有顶(4%傍边,加息接近尾声),但下行空间有待开放(3.8%短期核心)的场所,好意思股市集在弱于二季度的流动性支柱下也可能涟漪盘整。好意思元偏强,而黄金空间开放需要恭候利率下行。

皇冠官网中国:策略“对症”推动市集核心

上移,后续鼓动和落地恶果是关节

7月政事局会议后,中国市集在长达3个月的盘整走势后再度作念出试探性突破,恒生科技指数靠连年内新高。咱们以为,与此前几轮“冲高回落式”的反弹比较,本轮行情存在一些亮点,区别在于对处理咫尺问题“捏手”的地产和财政两方面表态愈加积极。比较此前密集出台的各项策略,市集这次响应愈加积极在于策略更为“对症”,因为濒临较低的投资酬金率预期导致宽货币到宽信用传导不畅,中央政府加杠杆和房地产才有饱胀空间且能成为灵验推动宽信用的捏手(《港股市集2023下半年瞻望:谋定此后动》)。

但实现了核心上移后,能否进一步上升并开放更大空间取决于后续策略的实质落地进度。沟通到策略节拍和落地时辰,以及预期计入情况,咱们测度短期市集也可能插足核心上移后的盘整现象,在红利+成长的“哑铃型”成立结构中不错稳当向成长歪斜。从后续的策略与市集出息看,不错参照2014年和2019年两条旅途,1)前者主要裁减融资资本,为流动性启动的行情,成长逾越,科技类板块如TMT等行业表示更好;2)后者更多提升投资酬金率,此时周期逾越,顺周期和残害表示更好。要是上述旅途大略实现,咱们皆不错看高一线,市集也不错艰涩现时“上有顶下有底”的区间涟漪场所(《从中好意思错位看市集可能出息:2014 or 2019?》)。

成立提出:8月增配好意思债、减配黄金,好意思股看护中性;中国仍需待策略恶果泄露

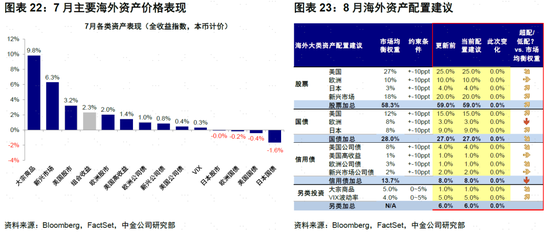

咱们在7月月报给出好意思债3.8%核心(7月月均3.89%)、好意思股短期涟漪(标普500涨幅3%)、好意思元指数支柱位100(月均101.5)等的判断基本实现。结合上文接头,8月国外市集合座可能看护宽幅涟漪场所,但通胀回落和增长韧性或为市集提供下行保护。国内策略有了针对性的边缘变化,走出趋势性行情需待策略恶果泄露。中期角度,咱们看护鄙人半年瞻望《群众市集2023下半年瞻望:软着陆与慢爬坡》中的判断,三季度好意思国宏不雅干线是通胀降、四季度是增长弱,故四季度压力相对大一些。总体成立,长债/黄金>股票>大量商品。股票不绝重结构“哑铃”,成长>高分成>周期/价值。

►好意思债:短期核心3.8%近邻,现时还是超调,四季度可能有更快下行空间。结合3m10s利差倒挂进度,7月再加息对应合理水平即为3.8%近邻。再度加息概率着落会管制利率上行空间,但增辱骂期还有韧性降息预期难以开放,也会使得快速下行还需恭候时日,形成“下有底上有顶”的场所,变化更多在四季度。

►好意思股:三季度介于二季度的“强”和前年的“弱”之间,四季度或有阶段压力,宽松预期实现后再反弹。金融流动性支柱减少或将使得好意思股的表示强度弱于二季度,但盈利提供下行保护,咱们判断大体呈现涟漪模式,要是大幅回调则提供再介入契机。四季度增长压力升和煦通胀小幅翘尾可能会带来一定颐养压力,直到倒逼成为宽松预期推动好意思债利率下行,来实现对金融流动性量上收紧的对冲。

►港股:不错积极一些,关切策略进展。咱们提出投资者短期愈加关切对策略和经济增长更为明锐的板块,合座哑铃型成立策略仍然行之灵验。与此同期,跟着2023年中期事迹发布岑岭期行将到来,咱们以为企业盈利有望也成为市集关切的焦点(《哪些界限可能超预期?港股2023年中报事迹预览》)。

►好意思元:趋势拐点要待中国增长诞生。基准情形下虽无大涨空间,但可能看护高位一段时辰。字据咱们好意思元指数预测模子测算,好意思元指数支柱位100,阻力位105,趋势性拐点仍有待中国增长诞生。

德国足球直播平台皇冠hg86a

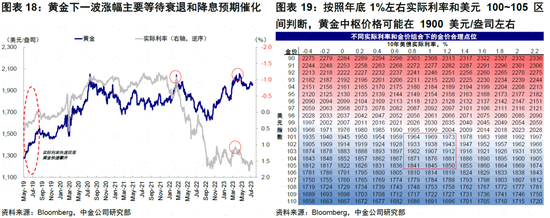

►黄金:短期可赢利了结,更大涨幅在四季度。咱们测算,按照1%傍边实质利率和好意思元100~105区间判断,黄金核心价钱可能在1900好意思元/盎司傍边,金价从6月底于今还是突破该点位。三季度经济韧性或不支柱黄金进一步上升,下一波涨幅主要恭候衰败和降息预期催化,这一时点可能在四季度。

www.crowndrawzonezonezone.com

7月总结:通胀超预期回落,好意思联储依期加息,日央行有时颐养YCC策略;好意思股、利率走高,好意思元走弱

好意思国通胀快速回落、主要经济数据韧性犹存,进一步加息的必要性减少。本月通胀降温迹象权贵,激发好意思债利率自月初4%的高点回落至3.8%,9月后的加息概率着落。7月FOMC好意思联储依期加息25bp,但这次加息已被市集绝对计入,因此会议后主要钞票响应不大。但同日公布的二季度GDP数据大超预期,自满短期好意思国经济增长或仍有韧性,推升好意思债利率和好意思元走高。在利率核心本月合座抬升的情况下,Meta等部分科技股事迹表示细致,推动头部科技公司股价不绝抬升。国外市集方面,日央行颐养YCC策略,日股、日元及日债利率受此影响波动较大;国内市集方面,策略的积极变化提振A/H股表示,国外中资股涨幅逾越。

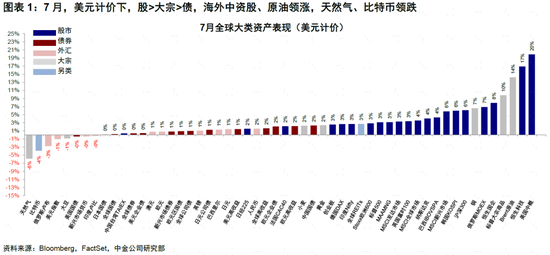

皇冠体育如何注册合座看,7月,1)跨钞票:股>大量>债;2)职权市集:新兴>发达;发达中,好意思股过头科技龙头领涨;新兴中,俄罗斯股市领涨;3)债券市集:高收益债>公司债>国债;4)大量商品:大量上升,原油领涨,自然气领跌;5)汇率:东谈主民币领涨,好意思元指数、俄罗斯卢布等走弱。7月,中国、日本经济有时指数回落,好意思国、欧元区抬升;日本金融条目有所收紧,中国、好意思国、欧元区有所松开。资金流向方面,中国、好意思国市集流入加速,日本、新兴市集流入放缓,发达欧洲流出放缓;股票型基金、债券型基金流入加速,货币市集基金转为流入。

7月,咱们的国外钞票成立组合上升2.3%(本币计价);逾越群众债市(0.4%,好意思银好意思林群众债券指数,好意思元计价),但弱于群众股市(3.7%,MSCI群众指数,好意思元计价)和大量商品(9.8%,标普高盛商品指数,好意思元计价)。分项看,新兴、好意思国等主要市集孝敬彰着,日本国债为主要连累。自2016年7月成立以来,该组合集合酬金111.5%,夏普比率2.1%

申博

[1]https://www.fitchratings.com/research/sovereigns/fitch-downgrades-united-states-long-term-ratings-to-aa-from-aaa-outlook-stable-01-08-2023

和值分析:历史上066期,和值范围在53-148之间,和值平均值为97.00;去年同期前区奖号和值为111;本期关注和值下降54位,推荐和值在57左右。

前区龙头分析:最近20期中,龙头出现范围在1~9之间,近7期则是在2~9之间波动,在波动期间内出现最多的龙头是02,质合方面出现最多的是质数,共出现13次,本期精选龙头:07。

当今送您60元福利红包,径直提现不套路~~~快来参与活动吧! 新浪声明:此音讯系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或证据其描摹。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

新浪声明:此音讯系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或证据其描摹。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 2024年威尼斯人棋牌